「30万円のお金を借りたい、即日で融資を受けるには?」「審査なしで30万円を借りる方法はある?」「30万円借りたら、利息の負担は?月々いくら返済?」このようにさまざまな疑問や不安を抱えてはいませんか?

そこで、この記事では「今すぐ(即日)」「周りにバレずに」30万円のお金を借りる方法についてご紹介します。

お金を借りる際の審査をクリアするために最低限抑えておくべきポイント、注意点も解説します。よくありがちな疑問をスムーズに解消できる回答も掲載しているので、ぜひ参考にしてみて下さい。

30万円が必要な時にすぐに(即日で)お金を借りる方法

30万円のお金が必要!そんな時すぐにお金を借りる方法は、以下の通り5つあります。

各方法の特徴・メリット・デメリット・金利・即日融資の可否の項目ごとにまとめているので、早見表としてご活用下さい。

| お金を借りる方法 | 借入例 | メリット・デメリット | 金利(実質年率) | 即日融資の可否 |

|---|---|---|---|---|

| 審査なしで借りる方法 | クレジットカードのキャッシングや質屋の利用など | ・審査を受ける必要がない ・質屋で借りたお金を返済できない場合は、預けた品物を「質流れ」にすれば原則として返済不要 | 3.0% ~ 18.0% | ○ |

| 即日借りる方法 | 消費者金融系カードローン | ・担保・保証人は不要 ・最短即日で融資可能 ・一部の消費者金融では無利息期間の特典を受けられる ・銀行系カードローンと比較すると金利が高い | 3.0% ~ 18.0% | ○ |

| 少額融資に特化して借りる方法 | スマホアプリ提携ローン | ・担保・保証人は不要 ・独自の審査基準があるが審査のハードルは比較的緩め ・少額融資に特化しているため借り過ぎを防げる ・スマホでお金を手軽に借りることができる ・大口融資を受けたい人には不向き | 3.0% ~ 18.0% | ○ |

| 低金利で借りる方法 | 銀行・信販系ローン | ・消費者金融よりも低金利 ・即日融資は不可 | 1.5% ~14.5% | × |

| 公的制度で借りる方法 | 生活福祉資金貸付制度など | ・国や自治体の公的な融資制度であるため信頼性が高い ・お金を借りるまでに日数がかかる ・対象や申込み条件が限られている | 連帯保証人がいる場合は無利子/連帯保証人なしの場合は1.5%程度 | × |

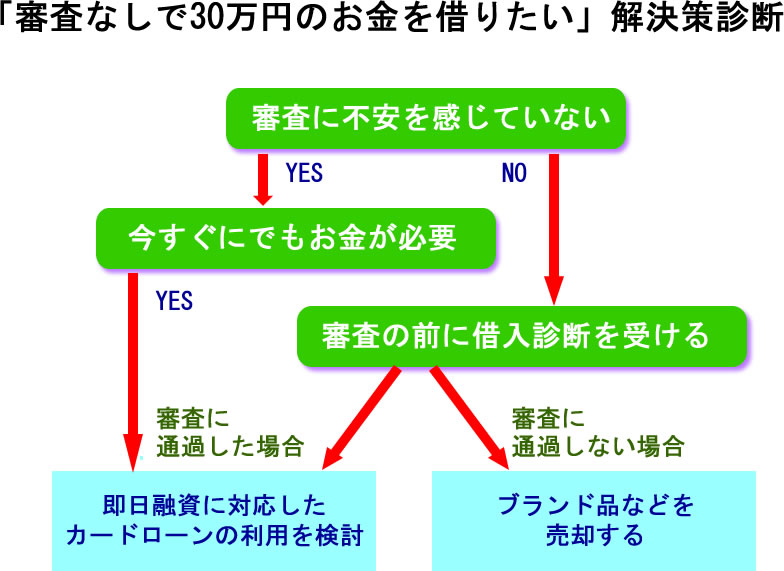

診断テスト

「審査なし」で30万円のお金を借りたい方は、解決策について自己診断してみて下さい。

| 状況 | 解決策 |

|---|---|

| 審査を受けることに不安感がある | 本審査を受ける前に借入診断を受けておく |

| 今すぐにお金を必要としている | 即日融資に対応しているカードローンを選ぶ |

| 審査に通過できない | 他の金融機関に申込む前にブランド品など資産価値の高い品物を売却する |

お金の借入方法ごとの詳細|審査なし・即日・少額融資・低金利・公的制度

お金を30万円借りる方法について、大きく5つに区分すると以下の通りです。

- 審査なしでお金を借りる方法

- 即日でお金を借りる方法

- 少額融資に特化してお金を借りる方法

- 低金利でお金を借りる方法

- 公的制度を利用してお金を借りる方法

各方法について特徴や仕組み、メリットや注意点を解説します。

審査なしで借りる方法(ブラックリストで30万円借入れならコレ)

30万円のお金を借りるのに「審査なし」を希望する方は、クレジットカードのキャッシング枠を活用する方法や、質屋にてお金を借りる方法があります。この他にも国の支援制度を利用する方法、家族や友人からお金を借りる方法、生命保険の契約者貸付制度を利用する方法があります。

消費者金融や銀行でお金を借りるのが困難な方、信用情報機関に登録されたブラックリストの方も、ぜひ検討してみてはいかがでしょうか。

クレジットカードのキャッシング機能

クレジットカードをお持ちの方は、キャッシング機能の付帯を確認してみて下さい。キャッシング枠で設定された金額の範囲内で、最寄りのコンビニATMや銀行ATMにてお金を借りることができます。

質屋

宝石や時計、貴金属や骨董品、ブランド品など資産価値の高い品物を質屋に持っていけば、審査なしですぐにお金を借りることができます。高級品だけでなく、お店によってはノートパソコン・デジカメ・楽器・ゲーム機などの品物も預けることができます。

決められた預かり期限内 (質期限) にお金を返済できない場合は、預けた品物が「質流れ品」となります。借りたお金を返済する必要はなくなり、品物を手放すだけで済みます。

生命保険の契約者貸付制度

貯蓄性の高い生命保険を契約した場合は、契約者貸付制度を活用することでお金を借りることができます。※掛け捨ての生命保険は対象外

生命保険の解約返戻金を担保にお金を借りる仕組みとなっており、契約者貸付制度の利用期間中でも保険の契約は継続されます。

借入の上限額は解約返戻金の7割~9割程度が目安ですが、各保険会社で規定が異なります。また契約者貸付の利息は実質年率2.0%~5%台が目安ですが、契約年月によって格差が生じます。

国の支援制度

国の支援制度で給付金を受給する場合は、お金を返済する必要はありません。一定の要件に該当していれば、とくに審査なしでお金を受け取ることができます。ただし、お金を受取るまでに日数がかかります。

家族や友人

家族や友人からお金を借りれば、当然「審査なし」で済みます。ただし、借りたお金は必ず返済しなければならないので、信用を落とさないようにご注意下さい。お互いに親しい間柄ではあっても、必ず借用書の取り交わしを行い、返済トラブル防止に努めましょう。

即日借りる方法

お金を即日で借りたい方は、消費者金融系カードローンやクレジットカードのキャッシング機能を活用する方法があります。

消費者金融系カードローン

消費者金融系カードローンで即日にお金を借りるには、申込みに必要な書類をすべて揃え、早めに申込み手続きを済ませておくのがコツです。無利息期間サービスのある消費者金融カードローンなら、返済利息の負担を抑えることもできます。

クレジットカードのキャッシング機能

クレジットカードに付帯されたキャッシング機能を活用すれば、即日でお金を借りることが可能です。クレジットカード会社と提携するコンビニATMや銀行ATMの営業時間内であれば、平日・休日を問わず利用できます。

少額融資に特化して借りる方法

少額融資に特化してお金を借りたいと考えている方は、お手持ちのスマートフォンで融資を受けられるスマホアプリ提携ローンを利用する方法があります。

スマホアプリ提携ローン

決済機能のあるスマホアプリからお金の借入ができるスマホアプリ提携ローン。借入限度額の高い銀行や消費者金融のカードローンとは違い、少額でお金を借りたい方に向いています。

低金利で借りる方法

低金利でお金を借りるなら銀行系カードローンや信販系ローンです。普段から取引のある銀行であれば信頼性が高くて安心です。

銀行・信販系ローン

銀行系カードローンは、実店舗型の銀行よりもネットバンキングの方が金利は低いです。信販系ローンは銀行系カードローンよりも金利は少し高く設定されています。双方とも、契約後はお金が必要な時に借入限度額の範囲内であればいつでも借りられますが、即日で融資を受けることはできません。

公的制度で借りる方法

国や地方自治体の公的機関による融資制度を活用してお金を借りる方法もあります。

生活福祉資金貸付制度など

生活福祉金貸付制度の対象となっているのは、主に所得の低い世帯や高齢者世帯、障害者世帯です。生活が困窮している世帯に向けて生活に必要な資金の貸し付けを行い、経済的な自立を図り、安定した生活を送るために相談や支援を行っています。住宅入居費などを賄うための総合支援資金や、福祉資金・教育支援資金などがあります。

国や地方自治体による公的制度であるため、申込みの対象となる人や利用条件が限られており、融資を受けるまでには日数がかかります。

カードローンでお金を借りたい方には、大手消費者金融のアコムやアイフルなどの消費者金融系カードローンがおすすめ。

その理由として、以下のようなメリットが挙げられます。

- 最短即日での借入が可能

- 担保や保証人が原則不要

- 借入金の利用用途が自由

- 無利息期間のキャンペーンが利用可能

- 貸金業法により消費者保護のために多くの制約で守られている

| アコム | アイフル | |

|---|---|---|

| 融資スピード | 最短20分(※1) | 最短20分(※2) |

| 金利 | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間無利息 | 契約日の翌日から30日間無利息 |

| 審査通過率 | 44.7%(※3) | 39.3%(※4) |

| Web完結 | ◯ | ◯ |

| 利用用途 | 自由 | 自由 |

| 詳細 |

(※1)お申込の状況によってはご希望に添えない場合がございます。

(※2)お申込の状況によってはご希望にそえない場合がございます。

(※3)2023年12月時点 アコム株式会社 マンスリーレポート 2024年3月期

(※4)2023年12月時点 アイフル 月次推移(2023/4~2024/3)

審査通過のポイント、審査に通らない理由|スムーズに30万円のお金を借りたいならチェック

消費者金融や銀行でお金を30万円借りる際には、カードローン申込みの後に必ず審査が実施されます。審査に通らなかった場合は借入不可となります。

ここでは30万円のお金を借りる際の審査に通過するポイント、審査に通らない理由と原因について解説します。

審査通過のポイント

カードローンの審査基準は銀行や消費者金融で自社独自の基準があり、一定の要件を満たしておくことが前提となります。

安定した継続収入がある

継続的に安定した収入が得られていて、返済能力を有する人であれば、カードローンの審査に通過しやすいです。ただし、年収の金額が高くても月々の収入金額に格差があるようでは「安定した収入がある」「返済能力がある」とは判断できません。正社員に限らずパートやアルバイトなど、継続的に安定した収入があれば、まず問題ありません。

カードローンの申込みで借入希望額が30万円以下の場合は原則として提出不要です。50万円を超える場合は収入証明書の提出が必須となります。また、申込みの内容や借入状況、申込み時の年齢が20才未満などの場合は、収入証明書の提出が求められる場合があります。

信用情報に傷がない

銀行や消費者金融でのカードローンの申込み後は、過去直近に金融事故情報の登録の有無について調査が実施されます。信用情報機関で金融事故情報が確認された場合は「返済能力に欠ける」と見なされてしまうため、契約不可となります。信用情報機関にて、カードローンやクレジットカードの利用履歴や返済の遅延・連続して3ヶ月以上の延滞、自己破産などの債務整理に関する情報は管理されています。

借入希望額が総量規制に抵触していない

カードローンの申込みで借入希望額が30万円程度の少額であれば審査に通りやすいです。消費者金融やクレジットカードでお金を借りる場合、借入希望額が総量規制に抵触していなければ、まず問題ありません。

総量規制とは

消費者金融やクレジットカード会社などの貸金業者からの過剰な借入で返済不能に陥るのを防止するために、年収額の3分の1を超えるお金の貸付を制限する法律です。

借入希望額 (借入限度額) が30万円の場合、最低限必要となる年収の金額は単純計算で90万円となります。ただし、カードローン申込みの時点において、すでに他の金融機関からの借入がある場合、実際の借入限度額はその金額の分だけ減らされます。

審査に通らない理由

カードローンの申込みで審査に通過できない理由として、以下の通り4つの原因が考えられます。

一度に複数のローン商品を申し込んでいる

一度に複数のカードローンに申し込みを行った場合は、審査に落ちる可能性が高いです。2社以上のカードローンの同時申込みや、短期間で複数の金融機関への申込みは避けましょう。各金融機関への申込みに関する履歴は、信用情報機関に登録されるため、照合すればすぐにバレてしまいます。

信用情報機関ではカードローンの申込み履歴は約6ヶ月間残り、申込み情報が登録されてから6ヶ月を過ぎたら自動的に削除される仕組みです。

在籍確認の電話に対応できない

カードローン申込み後に行われる審査では、在籍確認の電話連絡が実施されます。申込みの際に申請した勤務先の職場に金融機関の担当者が電話して、その職場で働いているかどうかを確認するのが在籍確認です。

「在籍確認の連絡でお金を借りることがバレたらどうしよう」と不安な人や、仕事の都合上で職場での連絡がとりづらい場合は、事前に金融機関の担当者に相談してみて下さい。主な大手消費者金融では、あらかじめ指定された書類を提出することで、在籍確認の電話連絡が回避されるケースがあります。

信用情報に傷がある

カードローン申込みの時点において、すでに信用情報に傷がある人 (信用情報機関に登録された人) は、審査に落ちやすいです。

・任意整理・自己破産・個人再生などの債務整理をした人

・他の金融機関から借りたお金の返済が遅れて督促状が届いた人や強制執行された人

・借金返済が困難になり保証会社からの代位弁済を受けた人

・支払い日 (約定返済日) の翌日から61日以上の延滞、または3ヶ月以上の延滞があった人

借入希望額が年収の3分の1を超えている

借入希望額が年収の3分の1を超える場合は総量規制に抵触するため、借入不可となりますのでご注意下さい。カードローン申込みの時点において、すでに他の消費者金融やクレジットカード会社などの貸金業者からの借入 (債務) がある場合は、その借入の状況をよく踏まえた上で借入希望額を考慮して、適切な金額を設定しなければなりません。

30万円借入れのときにやってはいけない方法・注意点

30万円のお金を審査なしで借りる方法もありますが、絶対にやってはいけない借り方が3つあります。以下3つの注意点について解説しますので、心得ておいて下さい。

クレジットカード現金化

30万円のお金を借りる際に、クレジットカードの現金化は絶対にNGです。

「クレジットカード現金化」とは、正式には「クレジットカードのショッピング枠の現金化」です。

クレジットカードには本来、キャッシング枠とショッピング枠が用意されています。通常、クレジットカードで現金を用意する際にはキャッシング枠を利用しますが、すでにキャッシング枠を使い切った場合や、利息の負担を抑えたい場合にショッピング枠を利用して現金に換金する手法もあります。

万が一、クレジットカード現金化を行った事実が契約先のクレジットカード会社に疑われた場合や知られた場合は「規約違反」とみなされ、カードの一時利用停止の措置が取られる可能性があります。さらに最悪の場合は、カードの契約自体が強制解約となるリスクがあります。クレジットカード現金化を行ったことが原因で信用情報機関に金融事故情報が登録されてしまうと、新規でカードローンやクレジットカードの契約が難しくなりますのでご注意下さい。

闇金

審査なしで30万円のお金を借りることができるからといって、闇金に手を出すのは絶対にNGです。

闇金とは出資法の上限金利 (実質年率20.0%) を超える違法な高金利でお金の貸付を行う業者です。正規の貸金業者として登録されていない業者が多く、連絡先は携帯電話番号だけで、頻繁に電話番号を変えることもあります。

電柱や公衆電話ボックスで「審査なしで即日融資」の広告や貼り紙には要注意です。闇金から1度でもお金を借りてしまうと、取り立ての電話が頻繁にかかって来て、しつこく返済を迫ってきます。

個人間融資

個人と個人との間でお金の貸し借りを行うことを「個人間融資」と言います。インターネット上の掲示板やSNSを通じて知りあった人との間で、お金の貸し借りの行為は個人的な取引ではあっても貸金業法に基づく規定に抵触する可能性があります。

個人間の取引と見せかけておいて闇金業者が関与しているケースもありますので、違法な高金利で返済を迫るなど、大きなトラブルに発展するリスクもあります。重要な個人情報が悪用されるリスクもありますので、絶対に関わらないように警戒して下さい。

金融庁では個人間融資においてお金を貸す側、お金を借りる側の双方に向けて注意喚起を促しています。万が一、個人間融資において疑わしい場合やトラブルになりそうな場合は、金融庁の電話窓口やメールフォームにてご相談下さい。

【参照】金融庁 SNS等を利用した「個人間融資」にご注意ください!

よくあるご質問

カードローンでお金を借りたい方には、大手消費者金融のアコムやアイフルなどの消費者金融系カードローンがおすすめ。

その理由として、以下のようなメリットが挙げられます。

- 最短即日での借入が可能

- 担保や保証人が原則不要

- 借入金の利用用途が自由

- 無利息期間のキャンペーンが利用可能

- 貸金業法により消費者保護のために多くの制約で守られている

| アコム | アイフル | |

|---|---|---|

| 融資スピード | 最短20分(※1) | 最短20分(※2) |

| 金利 | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間無利息 | 契約日の翌日から30日間無利息 |

| 審査通過率 | 44.7%(※3) | 39.3%(※4) |

| Web完結 | ◯ | ◯ |

| 利用用途 | 自由 | 自由 |

| 詳細 |

(※1)お申込の状況によってはご希望に添えない場合がございます。

(※2)お申込の状況によってはご希望にそえない場合がございます。

(※3)2023年12月時点 アコム株式会社 マンスリーレポート 2024年3月期

(※4)2023年12月時点 アイフル 月次推移(2023/4~2024/3)

監修者(ファイナンシャルプランナー)からのアドバイス

この記事では、30万円の必要になった時にお金を借りる方法について、審査なし・即日・公的制度で借りる方法などを解説しました。

今すぐにでもお金が必要な方は、消費者金融に申込みすれば最短即日でお金を借りることができます。とくに急ぎではなく、ゆっくりでも構わない方は銀行系カードローン、少額融資にこだわる方はスマホアプリ提携ローンなど、用途やニーズに応じて最適な手段を選びましょう。

ただし、お金を借りた後に返済で行き詰まることがないように家計の見直しをしておくことも重要です。返済が困難にならないように、以下の内容についてぜひ実践してみて下さい。

・収入を極力増やして余計な支出を減らす努力をする

・低金利のカードローンを選び利息の負担を軽減する

・お金に余裕がある時は繰上げ返済で早めに完済する

・他社からの借入がある場合は低金利の金融機関1社にまとめて借り換える

30万円のお金を借りるのにカードローンやクレジットカードを利用する場合は、利息の負担や返済期間、月々いくら返済するのかを熟慮した上で無理のない計画を立てて下さい。お金を借りる前に返済シミュレーションを行い、計画的に利用しましょう。